信创领域的建设是落实“世界科技强国”的重要行动,更是推动经济发展的重要抓手。今天,兆信资产就来和大家聊聊信创领域。

首先,我们先看看信创的定义是什么?信创是信息化应用创新的简称。国家通过发展信创产业构建自己的IT产业标准和生态,使得IT产品和技术安全可控,摆脱对美国IT标准的依赖。

信创产业的终端全栈架构图

信创所覆盖的子领域,基本上都包含在新基建里面。5月17日由中国通信学会主办的世界电信和信息社会日大会在线上召开,工信部副部长陈肇雄表示,力争2020年底实现全国所有地级市覆盖5G网络,促进“5G+”垂直行业融合应用推动工业互联网加快发展。

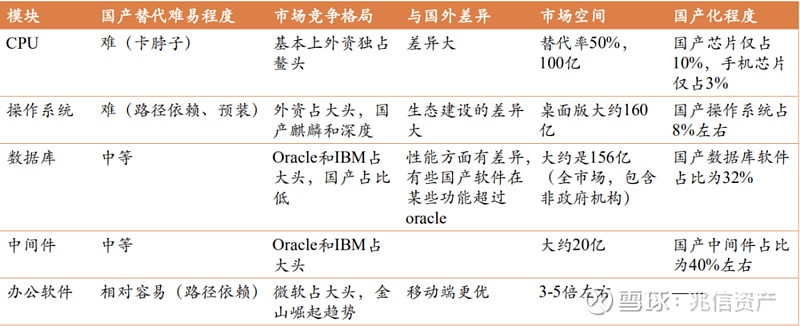

信创主要包含软硬件两个方面,CPU、OS、数据库、中间件、服务器、存储、外设等等。其中有些细分领域已经国产替代了,已经开始了1到100的进程,而也有一些领域与国外有较大差距,基本上就是0与1的差距,其中芯片和操作系统是技术难度最大的。

接下来我们就从以下几个方面和大家分析信创领域。

CPU芯片

芯片产业链环节分析:芯片设计是关键,芯片制造最难突破。在CPU产业链环节中,主要涉及芯片设计软件、指令集、芯片设计、制造设备、晶圆代工封装测试等环节。6个环节中,芯片设计是关键,芯片制造最难突破,芯片封测国内已经发展到全球先进水平。

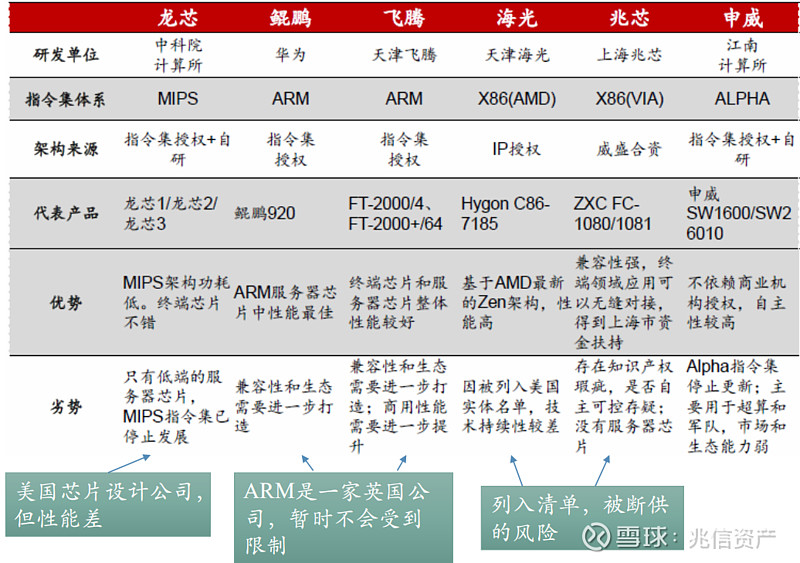

受制于中美贸易,未来信创的CPU芯片领域,龙芯、鲲鹏和飞腾具有较强的实力进行国产化。

龙芯:单核性能较突出,多核能力及生态构建是短板(多用于专用类、工控等等)

飞腾:产品线丰富,股东背景强大,生态仍有待加强。

华为:性能最高的ARM架构服务器芯片。

操作系统

操作系统是连接硬件和数据库、中间件、应用软件的纽带,是计算机生态环境重要组成部分。所谓,“得操作系统,得天下。”

信创操作系统潜在市场主要是党政军和金融、电信、能源、电力、医疗、教育、交通、公共事业八大行业。按照Gartner的数据,2018年全球企业基础设施软件市场规模2100亿美元左右,其中操作系统部分大约在280亿美元,中国市场约占10%的份额,约189亿元。而根据中研普华产业研究院的数据,2018年中国国产操作系统的市场规模约为15.13亿,则相当于约占销售市场份额的8%左右。

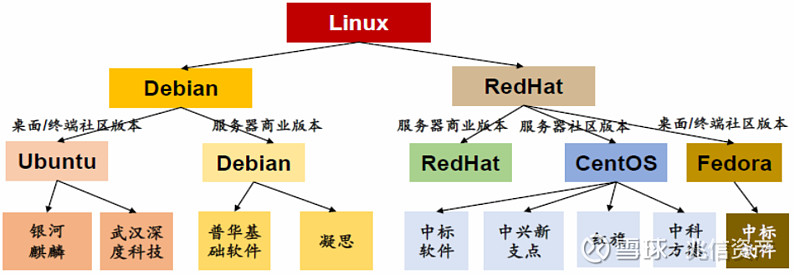

国产操作系统一般使用Linux版本

国产操作系统历史版本较多,行业格局较为分散,大部分不具备规模优势。倪光南院士针对国内操作系统分散的现状提出了“资源整合”的破局方案,通过“资源整合”可以将有限的研发资源充分利用起来,形成产业合力。目前而言,市场上有具备较大的竞争力的操作系统要数麒麟系统、UOS深度系统。

中标麒麟是公认的党政、国防办公领域的国产OS龙头,根据中国软件官方公众号数据,当前中标软件、天津麒麟两家企业在党政、国防办公等领域占有国产操作系统90%以上的市场份额。

深度科技专注基于Linux的国产操作系统研发与服务。截止到2019年,深度操作系统下载超过8000万次,提供30种不同的语言版本,以及遍布六大洲33个国家的105个镜像站点。2019年度最受欢迎中国开源软件中,Deepin位列第一。

统信软件技术有限公司(简称“统信软件”)成立于2019年,由国内多家长期从事操作系统研发的核心企业整合后组成。

UOS(unity operating system)统一操作系统筹备组由多家国内操作系统核心企业自愿发起,第一批成员包括中国电子集团(CEC)、武汉深之度科技有限公司、南京诚迈科技。

深度UI设计比较好看,且应用商店整体的应用较多,生态建设比较好。

最后,深度和麒麟的优势在于:

绑定华为:华为PC预装了Deepin操作系统。深度科技已经为华为TaiShan硬件平台打造了全线操作系统软件产品,针对华为鲲鹏平台陆续发布了三款操作系统产品。

目前UOS(统一操作系统)主要由统信软件基于Deepin操作系统来打造。国产UOS操作系统已经正式获得了工信部的测试认证。

统信公司和龙芯、飞腾、申威、鲲鹏、兆芯、海光等芯片厂商展开了全方位的兼容性适配工作。

麒麟操作系统从面世开始就是做产业端,所以在服务器端操作系统具有较深的积累,统信的深度操作系统一直在桌面端进行研发,生态也会较麒麟好很多,深度在桌面端有一定的优势。

数据库

国产数据库研制的启动时间晚、基础薄弱。上世纪80年代末,90年代初,Oracle、IBM公司进军中国市场。至20世纪末,中国数据库行业的格局已然成型:金融行业中以IBM的DB2、Informix的为主,电信行业中则被Oracle 一统江湖。

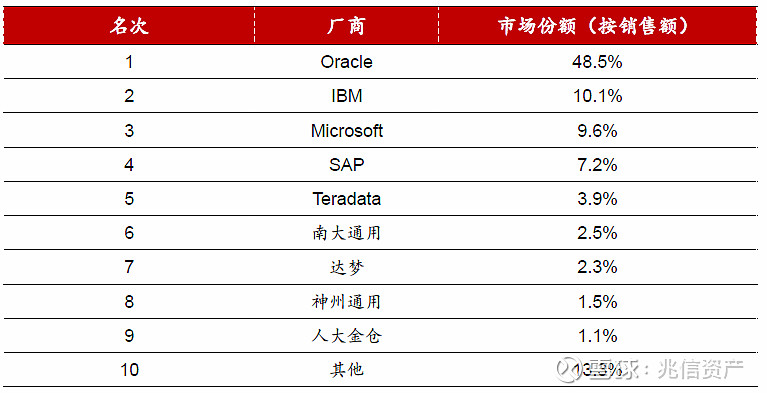

根据赛迪报告显示,2018年,我国的数据库管理系统市场前几位基本都是国外厂家,南大通用仅占有了2.5%的市场份额。

市场规模:根据赛迪顾问数据,2017年我国数据库市场规模115亿元,按 15%的复合增长率,预计2020年市场规模达230亿元。oracle、IBM、 Microsoft占据市场前三,合计市占率达68.2%。

数据库现在是一个高度被国外厂商垄断的行业,我国国产数据库整体份额较小,替代空间较大,但由于国内云企的崛起——阿里云、华为云、腾讯云等等,数据库的边界变得模糊,传统的国产数据库一分部的市场份额可能会被云企瓜分。

而能够进行国产替代的应该是传统数据库,非云端数据库,且大概率在党政军、事业单位等进行国产替代,特别是一些承担民生、国防等核心数据的产业。

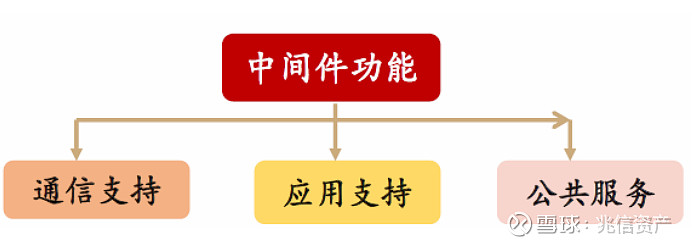

中间件

中间件是指独立的系统级软件,连接操作系统层和应用程序层,将不同操作系统提供应用的接口标准化,协议统一化,屏蔽具体操作的细节。

根据计世资讯数据,预计2019年中国中间件市场规模将达到72.4亿元,同比增长为11.4%。

根据华为发布的《鲲鹏计算产业白皮书》,到2023年,全球中间件市场空间434亿美元,5年复合增长率10.3%。未来国内中间件市场规模五年复合增速可能达到16%。

目前中间件的市场空间及竞争格局:

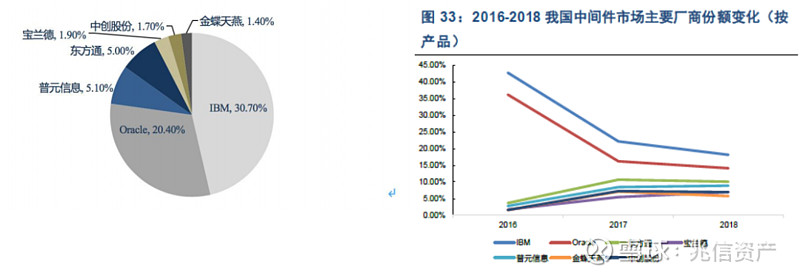

中间件现在的大头也基本都在oracle和IBM等等外资手里,国产的份额较低。采用中间件的客户IT系统规模大,重要性高,因此对中间件的产品质量和稳定性的要求非常高,对售后的服务支撑需求较多,是偏性能而非价格导向的行业。

东方通、宝兰德等国产厂商在电信、金融、政府、军工等行业客户中不断打破原有的IBM和Oracle的垄断,逐步实现了中间件的国产化自主可控。普元信息市场份额为5.1%,东方通市场份额为5%,宝兰德的市场份额为1.9%。

目前,中间件市场主要玩家分别是:东方通、金蝶天燕、中创股份、普元信息及宝兰德。

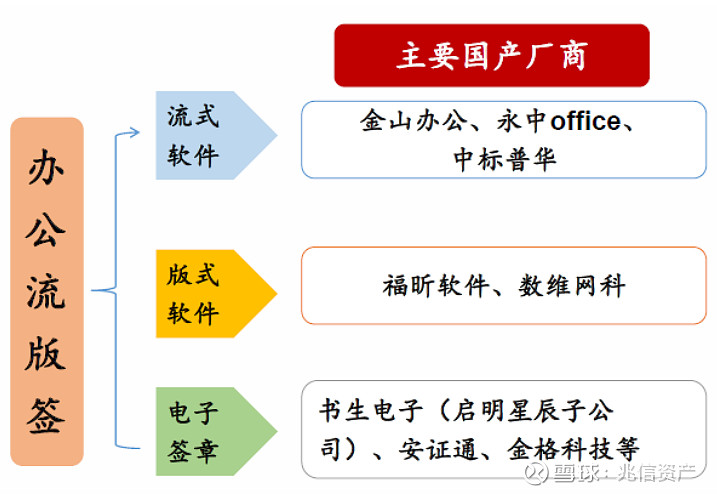

办公软件

2017年全年我国办公软件月独立设备数稳定在6.5亿左右,并在12月突破七亿,整体渗透率处于高位至2018年,我国办公软件市场规模已达85.34亿元,同比增长9.71%,预计2023年将达到149亿元的市场规模。

国内办公套件主要的玩家包括微软Office以及金山办公的WPS Office。具体来说,WPS在移动端的表现更佳,而在PC端,微软Office的优势则相当明显。

金山办公未来的国产替代空间较大,整个国产替代的空间可能是3-5倍,但缺点就是,未来to B的增长也就没有了,后续的增长更多要看移动端和个人订阅数据的增长。

总结

国产渗透率低的主要集中在芯片和操作系统,也是最难突破的两个,而数据库和中间件整体的国产化率较高,而且整体市场集中度低,市场玩家较多,数据库和中间件在信创领域,并不算是很好的投资赛道

作者:兆信基金

链接:https://xueqiu.com/4294040617/150747220

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。