手机版 ITDAILY,和您一起探索、发现数字化的本质和价值!010-62668219

随着移动化、智能化、竞争同质化不断加强,各大金融企业持续加大对线上渠道的建设投入,意识到数据、智能对企业整体运营能力和行业竞争力能力提升的价值。基于准确、完备的数据,科学、体系化的指标量化评估业务现状,金融行业纷纷深度分析挖掘业务增长点,推动业务线上化、全渠道精细化运营,降低对传统线下重人工、非标模式的提高,提高线上化直接客户运营的能力,从而达到降本增效,提高企业效益的目标。

麦肯锡 2019 年 11 月27日发布研究报告指出,规模化应用大数据和高级分析可显著提升银行业务绩效、降低运营成本、优化风控和决策、改善监管数据效率及提升客户体验,能推动银行业利润增长10%~15%。

尽管各大金融企业都已经认识到数字化转型的必要性,但在实际落地层面,却常常面临着人才、方法论、跨部门协作等多重困局。金融企业在数字化运营实践中,常见的典型问题如下。

数据的重要性和价值已然毫无争议,但具体到实际的业务应用中,受制于企业领导班子对数据的理解程度、员工数据应用的方法技能、数据质量和应用标准等层面均存在较大的不足,导致实际上数据并未真正成为推动业务决策和业务迭代的有力支撑,反倒有可能成为各业务团队争取话语权、粉饰太平的手段。

数据价值发挥的基础,需要建立在完备、准确的数据基础之上。没有数据的基础,任何数据指标、数据分析、算法模型的投入,都无法为业务提供真正有效的输出。这种情况下,数据本身不止不能提供价值,反而是一种负资产,除了数据采集和处理本身的投入外,数据在应用环节常常需要为数据可信度问题投入过高的沟通、排查与清洗的成本,经不起应用层的检验,使得数据资产变成负资产。

数据的价值发挥,最终一定要回归业务,不管是通过数据洞察驱动业务优化,还是直接通过数据工程化实现与业务系统的直接对接。其中,系统是对工作流、方法的承载,是提升效率的工具,最终一定是要回归到对业务人员的应用交付,真正能为业务带来价值,才算是完成了数据驱动的闭环。

随着大数据与 AI 智能的概念兴起,数据挖掘、算法工程师等大数据技术人才受到金融机构极大的追捧。与此同时,大多数技术性人才往往缺乏业务理解与数据技术相结合的能力,实际在业务层落地时往往达不到预期,导致空有技术实力,却难以最终对业务产生实质性的提升效果。

随着业务的线上化程度逐渐提升,用户线上浏览、搜索、业务办理尝试等非直接业务结果类行为,可为企业提供丰富的用户意愿、需求、潜力的判断依据,进而为客户特征与偏好判断、潜在客群识别、精准营销、客户体验提升等方面提供高价值的信息,这对业态丰富、客群结构复杂的金融企业来说,是非常宝贵的信息。然而大多数金融企业在行为数据的采集和应用上,系统性投入还不足,并未充分挖掘数据的价值。

要系统性地解决以上问题,核心是提升对数据驱动的真正理解,以及把握数据驱动落地层的要点,转变数字化运营建设的基本思路,其中最核心的是解决意识、能力及方法3 个核心问题。

自上而下整体提升全公司数据驱动理念与认知,从企业高层或者独立业务线的骨干领导班子开始,统一对数据驱动落地过程的难点认知,提升团队数据解读、应用的能力,形成推动数据驱动落地的坚实基础。

无论是高级数据分析技术,还是算法建模能力,在实际到业务层落地时,都需要结合业务场景和特点才能确定更合适的解决方案,对输出结果进行有效解读和判断,以及给予有效的业务迭代策略的能力,也决定了是否能真正形成业务闭环,带来实质性业务提升的空间。这些都与数据人员的业务理解能力强相关,业务理解能力其实是决定数据专业人才实际输出效果的核心因素之一。因此在团队能力搭建时,不仅要关注技术型人才的引进,也同时需要关注业务分析型人才的引入,以及对技术型人才业务理解能力的考察与培养。

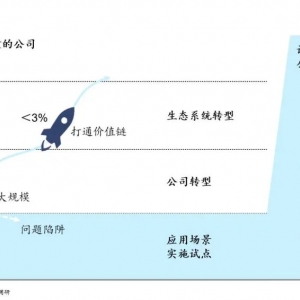

数据化运营转型,本身是一个系统性工程,依次需要落实解决数据采集与整合、数据指标可视化、数据分析洞察、数据智能应用等各个环节。很多金融机构,由于本身的业务单元、业务形态的复杂度较高,一上来就希望做大而全的解决方案,这往往是不现实的。单纯就数据采集与整合来看,就是一个非常重的工作项,数据分析应用哪怕对单一业务线来说,也是一个持续建设不断深入的过程,因此更实际的做法,是借鉴互联网的 MVP (Minimum Viable Product,最小可行性产品)思路,根据业务侧重点和优先级,从单一业务单元、业务形态开始,围绕具体的业务目标、业务场景,从需求倒推数据驱动体系建设规划和阶段性目标,依次实现各个业务单元、不同业务形态的数据和价值挖掘的覆盖,整体解决方案的思路如下图:

图 1 数字化转型整体解决方案思路

接下来我们重点讲解线上渠道运营转型上的MVP实践,为金融企业及其它业务条线的数字化转型实践提供参考。

随着该行业务线上化、数字化转型、敏捷开发实践的快速发展,渠道产品的功能和设计已经基本满足常规使用,线上渠道产品的客户活跃、使用黏性、交易价值促进等数字化运营需求愈发迫切。受制于银行互联网运营背景人员严重缺乏,内部转岗、招聘成效亦难满足实际应用的诉求,数字化运营转型在方法论和人才双方面的困局均非常明显,导致数据采集与管理、数据应用价值挖掘落地上迟迟达不到预期效果。

基于这个背景,2019 年下半年,该行与我们开始进行深度的合作,通过数据基础建设、指标体系搭建以及业务场景用例三个方面的深度合作,达到有数据、看数据和分析数据的目标,同时在实践过程中为该行建立完善的数据采集与管理规范以及赋能数据运营团队掌握数字化运营建设的能力,系统性提升数据运营及业务团队数字化运营的水平。

整体的项目落地框架如下:

图 1 某银行客户数字化运营体系建设

第一期的试点中的核心业务线,是银行的线上核心渠道——手机银行。以下以手机银行业务线为例,讲解整个体系的落地过程。

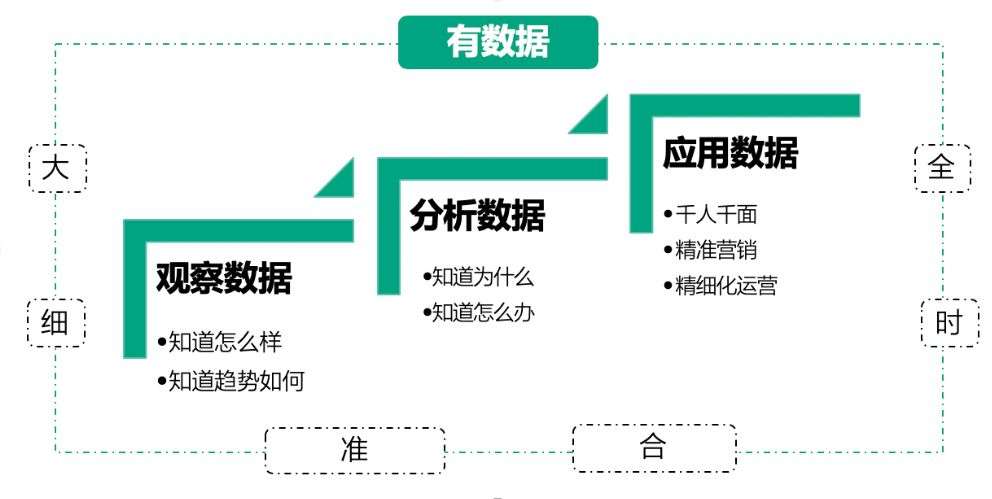

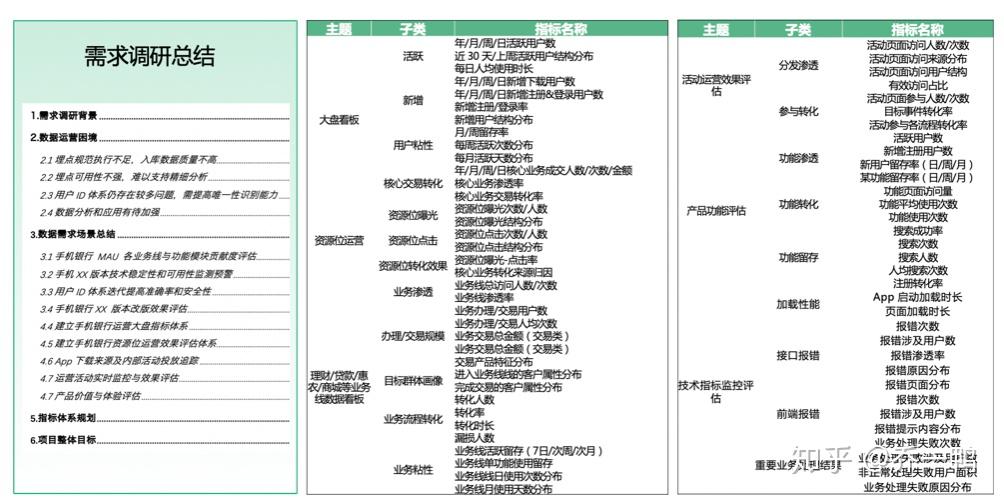

数字化运营的起点,是能够满足应用需求的高质量数据。因此,此次合作的第一步,就是系统性调研与梳理各数据使用方的需求,了解不同的角色的工作内容、工作流程、当前使用数据的现状以及存在的问题,结合我们在业务场景的经验积累,系统性设计满足主要业务方的指标体系及定义,以及数据采集层需要满足的特征。需求梳理及指标体系搭建环节,最终会输出需求说明书,明确业务方应用数据的主要场景以及与之对应的指标体系设计。

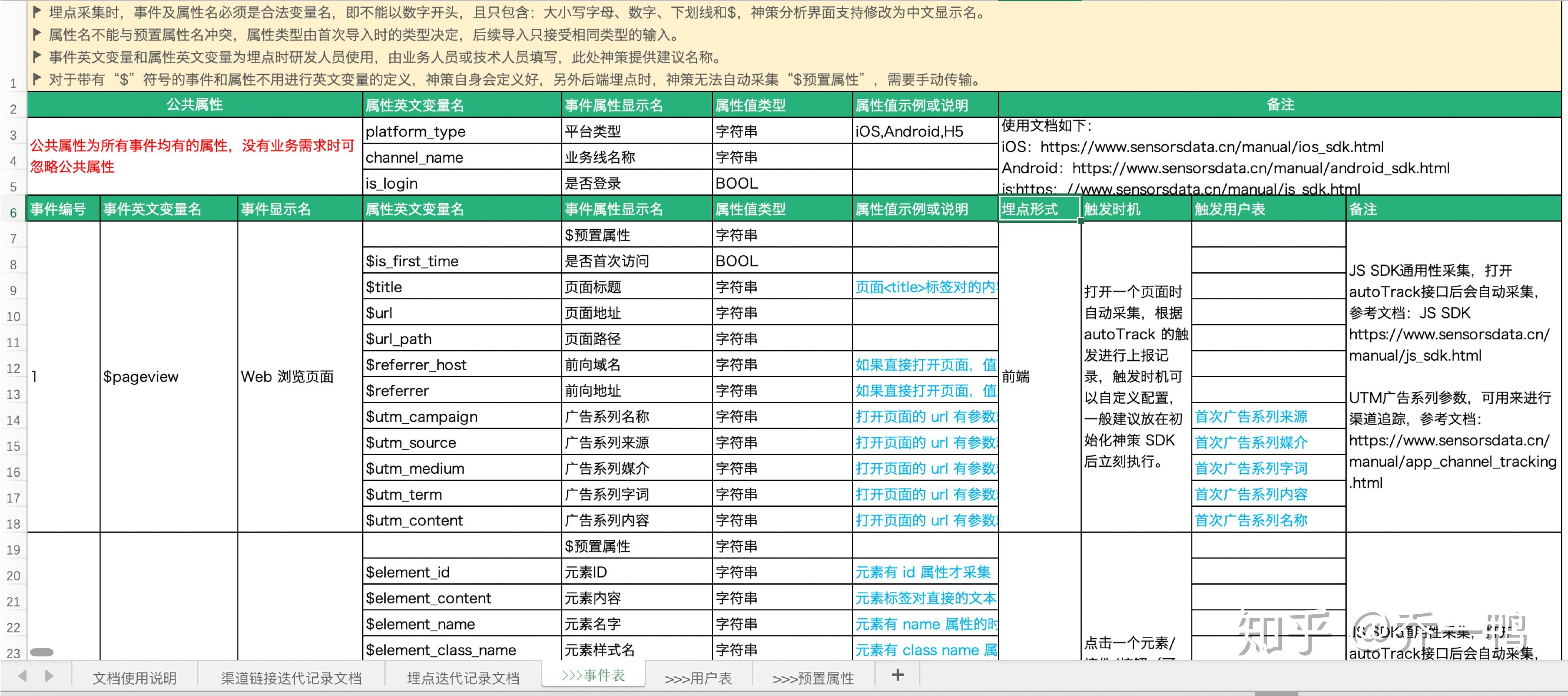

通过此次调研,发现手机银行对线上可获取的数据、常见的指标及其定义、指标的使用方法和价值仍存在较大的模糊性,借此机会系统性的梳理了下目前在数据应用上的需求和困难,并提供了相应的指标体系设计方案。需求梳理及指标体系简要版示例如下:

图 3 需求梳理及指标体系简要版

需求和目标确认后,接下来应根据需求、产品功能流程设计以及业务 ID 的情况,设计 ID_mapping方案、渠道追踪解决方案、数据采集与整合的范围、数据采集与整合的实现方式了。这部分是数据对需求的支撑能力、研发埋点开发的核心环节,输出的数据解决方案,决定了后续是否能有效覆盖各类数据应用场景。

图4 事件设计

方案确定且与技术、测试人员评审确认后,就进入采集研发与测试的环节。这部分对数据质量的影响非常关键,实际按照需求采集的执行程度对测试环节的反复修改及验收、最终可上线的数据质量有着非常大的影响,因此研发环节按照需求和规范进行数据采集非常关键。

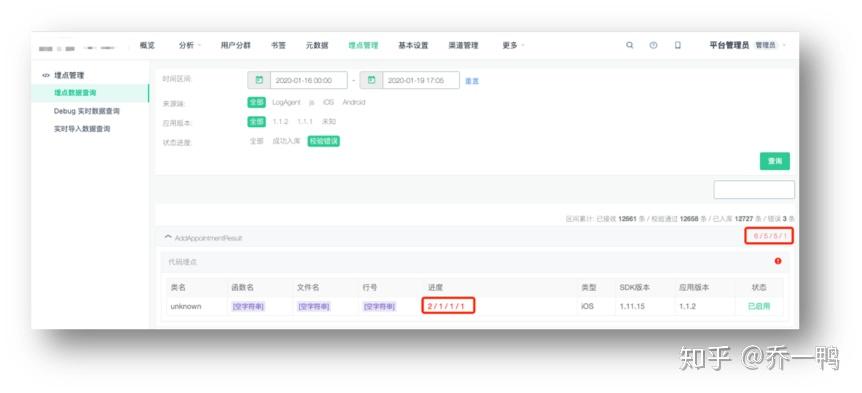

本次项目受益于手机银行研发负责人以及数据团队对项目的大力支持,数据采集质量较为理想,按照预期在 2个星期内完成了采集并通过了测试。以下分别是数据校验机制的规范文档及埋点管理——数据校验模块的功能截图示意。

图 5 数据校验机制的规范文档

图 6埋点管理——数据校验模块的功能截图

数据上线后,为便于业务人员的使用,我们与行方项目组的核心成员对系统的各类配置进行了系统性的设置,以便于业务人员能够快速上手,更加便捷的支持日常看数据和目标量化管理的需求。

此次合作中,基于业务人员应用上的考虑,对采集和导入的数据,进行了事件、属性、属性值进行了中文映射配置以及必要的备注说明,便于使用人员了解数据的含义,完成了数据字典的配置。此外,结合需求调研阶段的业务场景及指标体系规划,对各业务方的常用报表进行了概览配置,包含手机银行大盘指标看板、各业务线核心指标看板、核心功能的产品转化与体验、新增与活跃来源监控、广告资源位流量分发、活动运营等主题,实现了日常看数据的可视化,大大提高了日常业务运作中获取数据的效率,降低了使用数据的门槛和难度。

场景用例的目标,是围绕一个业务主题,明确希望通过数据分析解答的问题,根据需求设计合理的指标体系,结合分析模型及属性维度,进行深度的诊断分析,发现业务的规律和特点,以及存在的问题和原因,进而为业务的优化提供建议和决策依据。手机银行数字化运营可选的场景主题非常多,以下介绍第一个场景用例建设项目:手机银行 MAU(月度活跃用户) 贡献度分析及 KPI拆解。

先介绍下该场景的背景。手机银行作为银行线上化的核心渠道,MAU是客户线上化程度及持续活跃的综合指标。手机银行数字化运营转型的核心目标之一,就是提升MAU,通过随时随地的在线服务,打造一站式金融生活平台,提升客户粘性和留存,提升用户资金沉淀,促成各类金融服务和生活服务交易。因此,在当时的业务诉求中,各业务线、功能点对MAU的贡献,是一个非常重要的命题,关乎着接下来全行对 MAU 这一综合指标的KPI拆解和下发,运营策略的效果评估及目标完成进度的监控追踪。

基于这个场景和诉求,此次用例建设的整体思路如下:

a、 定义 MAU:结合行内对 MAU 的定义,以及用户访问的有效性条件,限定一个有效的 MAU 是指在当月,用户有过登录行为,且访问过任何一个具备独立业务价值的功能模块。

b、 定义 MAU贡献的拆解维度:考虑到此次 KPI 的拆解和下发,核心目标是各业务部门,因此确定的拆解逻辑是功能模块——业务线——部门的逐层归属逻辑。

c、 定义 MAU 贡献计算逻辑:MAU统计的是一个月内的访问,时间跨度较大,客户存在多次访问、使用多种不同功能的场景,因此在计算 MAU 贡献时,采用的是贡献平均逻辑,即根据客户在一个月内访问的有效功能个数,均摊单个功能对该客户活跃的贡献比,某功能模块贡献度即=(Σ1/访问功能数)/MAU,各业务线、各部门的总贡献即通过功能进行加总即可。

d、 定义KPI 分配的调参机制:考虑到以上 MAU 的贡献拆解,基于是当前已经发生的历史数据。在确定未来的 KPI 分配时,还需要参考今年的业务目标、环境条件变化进行参数调整。此处我们根据今年行内对功能模块的战略优先级、渠道依赖程度、手机银行的资源倾斜、需求价值程度四个方面,进行了调参规则和权重设计,对各个功能模块、业务线及部门的贡献比例进行了调整。

e、 全年&每月 KPI 目标值测算:根据全行定下的 MAU 总目标,结合调整后的 KPI 贡献占比,测算到年底最后一个月,每个部门、业务线、产品功能模块的 MAU目标要达到多少。结合去年的 MAU 增长趋势,测算每个月 MAU 应达到的目标值,基于此制定和下发相应的 KPI 要求。

f、 开发MAU贡献及目标进度监控报表:根据 MAU 计算规则及设定的目标值,开发功能、业务线、部门 MAU 贡献值及贡献占比报表。结合 KPI 拆解出的目标值,进行目标完成度的进度监控和预警反馈。

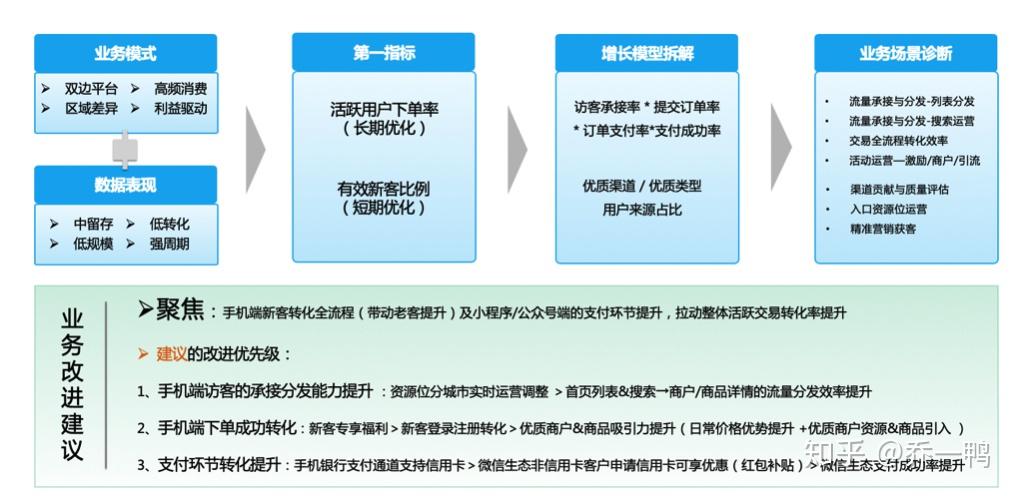

近些年不少银行基于金融基础进行业态的扩充,积极拓展生活服务类业务,打造一站式金融生态圈,以期通过高频生活服务、交易类场景的引入,增加客户与产品服务的触点,从而提高留存及黏性,进而延长客户生命周期,更加充分挖掘客户的偏好与价值。该餐饮优惠类大众点评类 O2O 业务即是行业布局金融生态圈的战略级业务之一。此次场景用例建设的合作,是为该业务提供系统性诊断,提出更加有效的第一指标及业务发展建议。

基于这个命题,结合业务线的互联网属性,此次诊断采用了 AARRR 海盗模型作为基本分析框架,进行了基本盘的数据诊断。同时,结合该业务的具体形态和特点,针对各端的核心业务流程以及主要功能场景进行了拆解分析。通过以上专项分析,得出了以下第一指标建议,并根据第一指标的构成,测算了当前业务各个核心环节的增长空间,结合业务诊断提出了对应的提升策略。以下是此次合作诊断的输出的简要小结。

图 7 合作小结

最后,要特别强调的一点是,数字化运营转型本身就是以个长期性的工作,跟业务本身的变迁是个强绑定的过程,其关联性主要体现在以下两点:

需要根据业务的重要性和业务需求的变迁,不断调整数据采集与整合的广度和深度,且需要跟随业务的迭代持续进行优化和调整;

即使是面对同样的数据,数据本身也有一些通用的原则和方法,但不同的业务场景和目标下,观察的指标、分析的思路以及应用的分析技术都不一样,数据发挥价值的方法也不尽相同,这些都需要根据业务进行定制化调整,因此也是一个逐渐纵深化发展的过程。

整体而言,数字化运营转型,就是通过提升数据意识的培养、数据应用能力的提升、数据从生产到交付应用的闭环实践以及不断的迭代优化,逐渐提升企业内部数据驱动业务增长能力和效果的持续性工程。

相比其它行业来说,金融企业往往延续着以线下为主的运作模式对思维模式、团队结构层面的影响,导致数字化运营转型进程较慢,落地贯彻上成效不显著等问题。希望本白皮书提供的新视角,能为金融企业的数字化运营转型带来新的思路上的借鉴,以及落地实践上的参考。

© 2011-2022 ITDAILY 版权所有 京ICP备13039265号-4